Настав час відмінити мораторій на зняття депозитів?

Настав час відмінити мораторій на зняття депозитів?

11:38, 11.02.2009

9 хв.

Мораторій, виконуючи роль дамби, стримує ситуацію від стрімкого вилучення біля третини всіх коштів. У той же час його продовження в нинішньому вигляді не сприяє притоку внесків...

Доцільність та ефективність введення мораторію на дострокове зняття депозитів веж кілька місяців викликає дискусії та суперечки, як в експертному середовищі, так і серед населення, що має внески у банках. Постанова Національного банку України №319 стала, мабуть, найбільш суперечливим рішення за всю історію українського регулятора фінансового ринка.

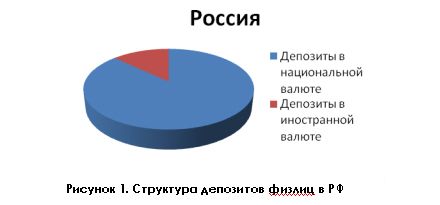

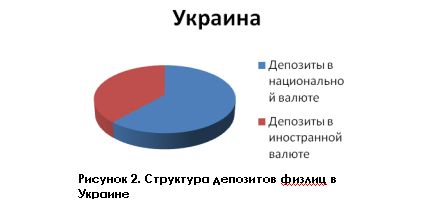

Показово, що в Російській Федерації влада прийняла рішення не вводити обмеження по достроковому зняттю банківських внесків, мотивуючи це тим, що подібний крок «підірве довіру до банківської системи». Банки пішли на компромісне рішення: введення штрафних санкцій за дострокове зняття депозитних внесків. Стримана політика російського Центробанку обумовлювалась тим, що до вересня 2008 року росіяни були склонні тримати гроші в національній валюті. Якщо наприкінці 2007 року співвідношення рублевих внесків до валютних складало 87% до 13%, то з жовтня 2008 року пропорція змінилася – 83% до 17% з тенденцією до подальшого зниження долі рублевих депозитів. Для порівняння, в Україні доля гривневих депозитів в банківській системі складала 61,6%, а депозитів в іноземній валюті - 38,4%. Якщо в Росії «депозитний перехід» в інвалюту був обумовлений системним процесом девальвації рубля, та таким чином, населення страхувало внески від знецінення, то в Україні популярність гривневих внесків обумовлювалася лише їх високою прибутковістю, в той час як інвалютні внески були багаторічним традиційним способом зберігання коштів. Таким чином, на відміну від України, відтік депозитних внесків в Росії був викликаний девальвацією рубля та не мав системного довгострокового характеру.

Відео дня

Ситуація з відтоком внесків з банківськї системи України була більш схожою з європейською: причиною вилучення коштів стала нестабільність окремих банків та зниження довіри до банківської системи.

В Україні відтік коштів з банківської системи з жовтня 2008 року становив 62,5 млрд.грн., з яких 38,7 млрд.грн. складають внески фізичних осіб.

Для порівняння вкладники потужного голандського банку Fortis з початку 2009 року зняли з депозитів 5 млрд.доларів незважаючи на урядові гарантії. А в США 16 млрд.долларів, знятих з депозитних рахунків банку Washington Mutual призвели до банкрутства цієї фінустанови.

Пакет заходів, прийнятих країнами ЄС також суттєво не вплинув на відтік коштів з банківської системи.

Заходи зі стабілізації банківської системи в країнах Європи та США

| Країна | Заходи |

| Греція | Державні гарантії по всім внескам. |

| Німеччина | Державні гарантії по всім внескам з відміною попереднього ліміту в EUR 20 тисяч, що страхував 90% всіх банківських внесків. |

| Данія | Державні гарантії по всім внескам з відміною попереднього ліміту в 300 тисяч датських крон. |

| Велика Британія | Збільшення максимальної суми страховки по внесках у випадку банкрутства банку з GBP35 тисяч до GBP 50 тисяч, а по сімейних внесках до GBP 100 тисяч. |

| Швеція | Збільшення страховки по вкладах с 250 до 500 тисяч шведських крон. |

| США | Збільшення страховки по вкладах со USD 100 до USD 250 тисяч. |

| Росія | Збільшення страховки по вкладах с 400 до 700 тисяч рублів (EUR 20 тисяч). |

Україна | Збільшення страховки по вкладах с 50 до 150 тисяч грн. (EUR 15 тисяч). Введеня мораторію на дострокове зняття депозитів. |

Як бачимо, Україна обрала загальні для Євросоюзу заходи по захисту банківської системи, збільшивши страховку по внесках. До того ж, якщо в середньому по ЄС збільшення страховки відбулося у 2-2,5 рази, то в Україні страховка поетапно збільшилася в 3 рази (в 2 якщо рахувати в еквіваленті в іноземній валюті). Але незважаючи на здійсненні заходи в Україні відтік внесків з банківської системи продовжився, в той час, як в ЄС ситуація дещо стабілізувалася. При цьому, якщо ризики відтоку внесків стосувалися більше переведень коштів в банки інших країн, де державні гарантії розповсюджувались на всю суму внеску без ліміту, а не на виведення коштів в готівку.

Це підвищило конкуренцію між національними урядами в обранні оптимальних, але привабливих лімітів по страхуванню внесків. Можна констатувати, що страхування внесків в Україні не мало належного ефекту, адекватного європейському і не змогло утримати довіру до банківської системи. Про це свідчить і той факт, що населення виводить кошти з депозитних рахунків по завершенню терміну дії угоди з банком.

Таким чином, відтік внесків в світовій банківській системі був обумовлений психологічним чинником та мало залежав від прийнятого пакету державних заходів по її стабілізації. Крім того, слід підкреслити, що жоден з пакетів державних заходів не зміг зберегти рівень довіри до національної банківської системи на «до кризовому» рівні.

Прийняття мораторію стало достатньо радикальним кроком. Якщо за кордоном до мораторію на дострокове розірвання депозитних угод йшли лише окремі фіну станови, т в Україні такий крок був прийнятий на загальнодержавному рівні. Слід визнати, що він був необхідним і мав на меті завадити різкому відтоку внесків з депозитних рахунків. Адже масовий відтік коштів прийшовся на жовтень місяць2008 року, в той час як постанова вступила в дію 11 жовтня. Це значить, що фактично весь обсяг прийшовся на першу декаду місяця. Не важко підрахувати, що без введення мораторію місячний показник відтоку коштів збільшився б утричі, встановивши більше 10% усіх депозитів.

Таким чином, мораторій на момент прийняття рішення про його введення був вкрай необхідним для стримання панічних настроїв на ринку та запобігання різкому, критичному відтоку коштів. Однак лишається два питання:

1. Чому в Україні відтік коштів був вищим, ніж в інших країнах Європи?

2. Чому жорсткі заходи не змогли зупинити відтік коштів з банківської системи України?

Відповіді на ці питання лежать в сфері довіри населення не стільки до банківської системи, скільки до влади і національного регулятора. В Україні Національний Банк в 2008 році вже підірвав довіру до себе авантюрною ревальвацією гривні. Приймаючи до уваги структуру депозитних внесків в Україні, ревальвації гривні змусила нервуватися біля третини фізосіб, що мали депозитні рахунки. Саме цей сегмент вкладників, очевидно і зреагував в жовтні 2008 року, здійснивши дострокове зняття коштів з банківських депозитних рахунків. Ситуація з «Промінвестбанком» тільки додала олію у вогонь. Регулятор занадто пізно зреагував на ситуацію навколо банку, дав їй змогу вийти в засоби масової інформації, спровокувавши паніку.

Населення не побачило в діях Національного Банку гаранта безпеки його фінансів та внесків, здійснивши логічних хід – зняття коштів під свій власний контроль, повернувшись до збереження грошей в «панчосі». Регулятор на мав чіткої розробленої програми впливу на банки, часто не прогнозовано змінював політику на валютному ринку, що в травні 2008 року призвело до конфлікту с Радою НБУ. Дефіцит довіри не стільки до банківської системи, скільки до головного банкіра країни став ключовим чинником, вплинувши на тенденцію відтоку внесків населення.

В той же час слід зазначити, що динаміка відтоку внесків з депозитних рахунків свідчить про давно назрілу необхідність корекції ситуації та відміни мораторію на дострокове зняття внесків по депозитним угодам, що були заключні вже після вступу в силу Постанови №319 та пролонгованої Листомнбу до керівників банків №22-310/946-17250 від 6 грудня. Така пропозиція надходила від Голови Ради НБУ Петра Порошенка ще наприкінці 2008 року. Безумовно, ця міра дасть позитивний сигнал ринку, ставши «золотою серединою» між вимогою АУБ зберегти дію мораторію та бажанням населення отримати доступ до своїх внесків. Слід зазначити, що підтримати цю ініціативу НБУ слід було ще в грудні минулого року, коли відтік з банківської системи суттєво знизився. Однак, як бачимо, в антикризових заходах правлінню Нацбанка не вистачає оперативності, що свідчить про відсутність стратегії у Регулятора.

Сьогодні відтік коштів з банківської системи продовжується. Правда, дія мораторію, що виконує роль дамби, стримує ситуацію від стрімкого зняття майже третини всіх коштів в українських банках. В той же час продовження мораторію в нинішньому вигляді не сприяє відновленню притоку внесків фізосіб до банківської системи. Таким чином, пропозиція голови Ради Нацбанку є своєчасним кроком по стабілізації ситуації.

Звичайно, а ні продовження дії мораторію, а ні його відміна не зможуть навіть у середньостроковій перспективі змінити ситуацію в банківському секторі країни. Однак оперативне реагування на зміну обстановки в сукупності з пакетом заходів, спрямованих не тільки на стабілізацію фінансової системи країни, але й на підвищення прозорості і довіри до Регулятора є запорукою успіху по виходу з кризи.

Анатолій Баронін, директор Аналітичної групи «Da Vinci AG»

Новини партнерів