Чому трансфертний закон слід прийняти і як його можна удосконалити

Чому трансфертний закон слід прийняти і як його можна удосконалити

12:25, 09.04.2013

5 хв.

Використання офшорних схем бізнесом веде до багатомільярдних втрат держбюджету. Запобігти цьому має закон про трансфертне ціноутворення, який зараз розглядається ВР. Його прийняття на часі, але доопрацювання потребують деякі положення документу.

Офшори - головна біль України. Використання офшорних схем ведення бізнесу веде до багатомільярдних втрат державного бюджету. У грудні 2012 року Державна податкова служба, яка зараз увійшла до складу Міністерства доходів і зборів, представила діловим колам законопроект про трансфертне ціноутворення, розроблений фахівцями ДПСУ спільно з консультантами провідних консалтингових агентств, зокрема PriceWatrehouseCoopers, і зарубіжних компаній. Основним завданням закону є здійснення контролю за ціноутворенням під час операцій між пов'язаними особами та під час зовнішньоекономічних операцій з резидентами країн з низьким рівнем оподаткування.

Офшори - головна біль України. Використання офшорних схем ведення бізнесу веде до багатомільярдних втрат державного бюджету. У грудні 2012 року Державна податкова служба, яка зараз увійшла до складу Міністерства доходів і зборів, представила діловим колам законопроект про трансфертне ціноутворення, розроблений фахівцями ДПСУ спільно з консультантами провідних консалтингових агентств, зокрема PriceWatrehouseCoopers, і зарубіжних компаній. Основним завданням закону є здійснення контролю за ціноутворенням під час операцій між пов'язаними особами та під час зовнішньоекономічних операцій з резидентами країн з низьким рівнем оподаткування.

Законопроект також передбачає здійснення контролю за операціями як з боку податкових органів, так і з боку власне бізнесу, який готує і подає документацію з трансфертного ціноутворення з описом угоди, контрагентів, аналізом ризиків та обгрунтуванням вибору того чи іншого рівня цін. За ненадання такої документації буде накладатися штраф.

У середині січня 2013 року законопроект про трансфертне ціноутворення був схвалений на засіданні Кабінету Міністрів. 4 квітня комітет Верховної Ради з податкової і митної політики прийняв рішення про доопрацювання протягом найближчих двох тижнів законопроекту про боротьбу з офшорами.

Відео дня

Прийняття парламентом законопроекту «Про трансфертне ціноутворення» має ряд переваг. По-перше, це посилення держконтролю за рівнем цін у зовнішньоекономічних операціях. По-друге, це запобігання ухиленню від сплати податків, що дозволить отримати додаткові доходи до бюджету, а головне - після прийняття цього закону іноземні інвестори побачать, що Україна – це стабільний і надійний партнер.

По-третє, ухвалення Верховною Радою даного документу може сприяти вирівнюванню умов конкуренції на ринку за рахунок втрати частиною його учасників можливості мінімізовувати податкові платежі за рахунок операцій з офшорами.

По-четверте, створюються можливості для підвищення рівня захисту суб’єктів господарювання при взаємодії з фіскальними органами.

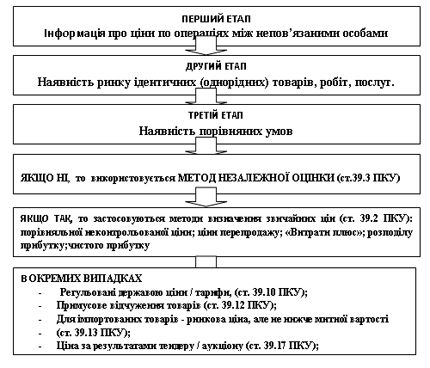

При цьому для правильного визначення звичайної ціни продукції (товарів) при організації проведення контрольно-перевірочної роботи, поліпшення якості проведення перевірок підприємств, які здійснюють зовнішньоекономічні операції, алгоритм визначення ринковості ціни продукції (товарів) може бути таким:

Для більш детального врегулювання питань Кабміну необхідно розробити та затвердити порядок розрахунку та застосування ринкового діапазону цін та ринкового діапазону рентабельності, а також порядок і процедури узгодження цін у контрольованих операціях.

Ризики та можливості для удосконалень

Виходячи з практики інших країн, не слід очікувати широкого застосування договорів про ціноутворення між фіскальними органами та підприємствами в перший час.

Як видається, у нинішній версії законопроекту доопрацювання потребують положення щодо джерел інформації, які має використовувати контролюючий орган під час здійснення контролю за трансферним ціноутворенням. Запропоноване формулювання щодо таких джерел відомостей про ціни, діапазон цін та котирування, що оприлюднені в засобах масової інформації, може призвести до зловживань в частині неоднозначного "розуміння" цін у контрольованих операціях.

Крім того, згідно документу, великі платники податків будуть зобов’язані подавати не лише звіт про контрольовані операції (тобто операції, за якими вони мають обґрунтувати ціну), аналітику щодо підтвердження трансфертних цін, але й всі первинні документи, пов'язані з цими операціями. А це – тисячі сторінок документів. Ретельний збір, зберігання й подання всієї первинної документації суттєво підвищує адміністративні витрати бізнесу. Ймовірна альтернатива такому підходу – вимога за потреби податковими органами цих документів під час податкової перевірки.

Найбільш песимістичний сценарій для бізнесу – встановлення Кабміном індикативних цін за експортом/імпортом більшості товарних груп. Окрім того, для трансфертного ціноутворення можна буде використовувати виключно 5-відсотковий коридор (відхилення від встановлених цін). Цей пункт не завадило б уточнити, аби запобігти ручному регулюванню цін.

Потрібно, щоб закон повністю ґрунтувався на рекомендаціях ОЕСР та відповідав кращій світовій практиці. Для України важливо нічого не вигадувати, а використовувати ту модель, яка успішно працює протягом десятиліть у розвинених країнах, безумовно, зробивши все можливе для ефективної адаптації цієї моделі до українських реалій.

Ігор Манцуров, директор Науково-дослідного економічного інституту Мінекономрозвитку

Новини партнерів